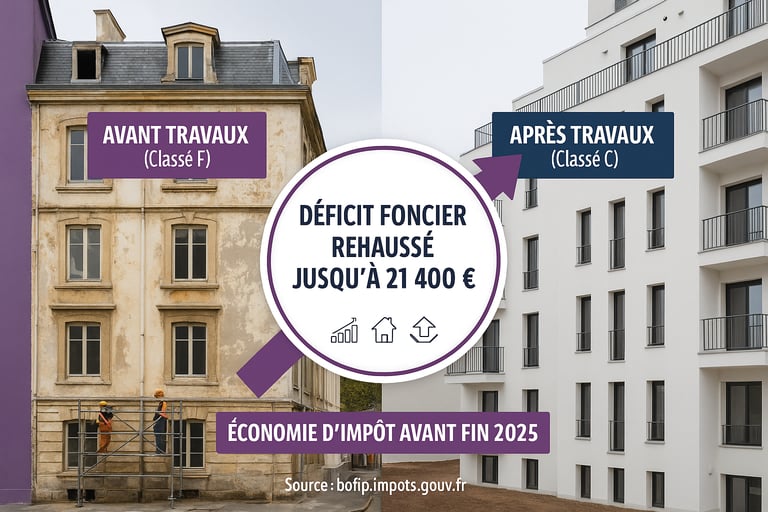

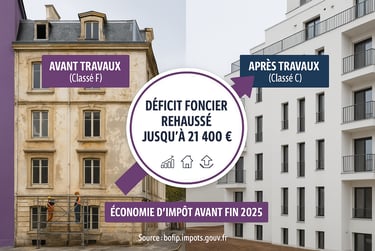

Déficit foncier rehaussé : jusqu’à 21 400 € de travaux déductibles grâce à la rénovation énergétique

Bonne nouvelle pour les propriétaires bailleurs : les dépenses de rénovation énergétique peuvent désormais être déduites jusqu’à 21 400 € de vos revenus, grâce au nouveau dispositif de déficit foncier rehaussé. Voici les conditions à connaître pour en profiter avant le 31 décembre 2025.

Pierre Sanchez

10/8/20254 min lire

Le concept de déficit foncier est familier aux investisseurs immobiliers : lorsque les charges (notamment les travaux) excèdent les revenus fonciers, le solde déficitaire peut venir diminuer le revenu imposable, sous conditions. Avec la doctrine fiscale publiée le 16 septembre 2025, un nouveau coup de pouce est introduit : dans certains cas de rénovations énergétiques, le plafond d’imputation sur le revenu global peut être relevé de 10 700 € à 21 400 €.

Mais attention : ce dispositif est soumis à des conditions très précises. Dans cet article, je décrypte les conditions d’éligibilité, les pièges à éviter et les bonnes pratiques pour sécuriser ce gain fiscal pour vos clients bailleurs.

1. Le cadre légal du rehaussement

1.1 Le texte fiscal applicable

L’article 12 de la loi n° 2022-1499 du 1ᵉʳ décembre 2022 a modifié le 3° du I de l’article 156 du CGI pour permettre, « temporairement », un relèvement du plafond d’imputation des déficits fonciers sur le revenu global jusqu’à 21 400 €, à concurrence des dépenses de travaux de rénovation énergétique. (source Bofip)

Le décret n° 2023-297 du 21 avril 2023 précise que sont éligibles les travaux et les audits listés à l’article D. 319-17 du Code de la construction et de l’habitation (CCH), sous réserve du respect des dispositions de l’article D. 319-16 CCH. (source Bofip)

1.2 La doctrine fiscale du BOFiP du 16 septembre 2025

Le Bulletin officiel des finances publiques (BOFiP) met à jour la doctrine et précise les conditions de mise en œuvre du dispositif. Il indique notamment que :

Le devis doit être accepté à compter du 5 novembre 2022.

Les paiements des dépenses doivent intervenir entre le 1ᵉʳ janvier 2023 et le 31 décembre 2025.

Le rehaussement est optionnel : le contribuable doit faire le choix (option) lors de la déclaration (formulaire 2044) de l’année concernée.

Le contribuable devra fournir deux diagnostics de performance énergétique (DPE) : l’un avant travaux (classe E, F ou G) et l’autre après (classe A, B, C ou D).

2. Conditions d’éligibilité détaillées

2.1 Logement concerné & DPE initial

Pour bénéficier du relèvement, le logement doit au départ être classé E, F ou G selon un DPE en cours de validité. Le BOFiP insiste sur cette condition impérative.

➡️ Si un DPE est “vierge” (par exemple, absence de système de chauffage rendant le logement non classable), cela n’est pas admis comme DPE “initial” pour ce dispositif. Le mieux est d’obtenir un DPE initial effectif (même médiocre).

2.2 Nature des travaux & gains énergétiques

Les travaux doivent figurer parmi ceux énumérés à l’article D. 319-17 CCH (isolation, ventilation, menuiseries, etc.), sous réserve de respecter les critères techniques de l’article D. 319-16 CCH.

Le but est que ces travaux conduisent à changer la classe énergétique du logement de E/F/G vers A, B, C ou D (après les rénovations). Le DPE final doit attester de la performance améliorée.

Certains travaux sont expressément exclus : notamment la pose d’une chaudière à très haute performance énergétique dans certaines conditions.

2.3 Dates : devis, paiement & achèvement

Devis accepté : à compter du 5 novembre 2022.

Paiement des travaux : entre le 1ᵉʳ janvier 2023 et le 31 décembre 2025 inclus.

Achèvement des travaux : la date de fin des travaux n’est pas impérative pour l’éligibilité du rehaussement — ce qui compte est le paiement dans la fenêtre autorisée. Le DPE après travaux doit cependant être en cours de validité.

3. Avantages, limites et aspects pratiques

3.1 Montant du rehaussement & imputation

Dans le régime de droit commun, un déficit foncier peut être imputé sur le revenu global à hauteur de 10 700 € (hors dispositif particulier)

Grâce au dispositif, cette limite peut être rehaussée jusqu’à 21 400 €, mais uniquement pour la fraction du déficit correspondant aux dépenses de rénovation énergétique éligibles.

Si le déficit provient d’autres charges (intérêts d’emprunt, autres travaux non éligibles…), cette part reste soumise au plafond classique.

3.2 Option fiscale

Le regain fiscal n’est pas automatique : le propriétaire doit opter pour le rehaussement dans sa déclaration (via la 2044) l’année du déficit. Sans option, c’est le régime classique qui s’applique.

3.3 Risques de remise en cause

Si le contribuable ne parvient pas à justifier le DPE après travaux (classe A, B, C ou D), l’administration peut reconstituer les revenus comme si le rehaussement n’avait pas existé.

Il est donc essentiel de disposer des devis, factures, preuves de paiement, DPE avant/après, et de respecter les critères techniques.

4. Questions sensibles : ce qu’il faut surveiller

4.1 Travaux débutés mais facturation en 2026

Si les devis sont signés en 2025 et les travaux démarrent en 2025 mais que la facture (ou le paiement) est émise en 2026, cette dépense ne pourra pas bénéficier du plafond rehaussé, car le paiement retombe hors de la période éligible (après 31/12/2025).

👉 Seuls les paiements intervenus jusqu’au 31 décembre 2025 peuvent être pris en compte pour le rehaussement.

4.2 DPE vierge en début de projet

Un DPE “vierge” (logement sans chauffage, non classable) ne peut pas être considéré comme DPE initial. Pour sécuriser le dispositif, il faut obtenir un DPE initial effectif (E/F/G), même en installant un chauffage provisoire minimal, puis effectuer les travaux et refaire un DPE final.

5. Recommandations pour ton activité de conseiller immobilier

Sensibiliser les bailleurs/investisseurs à cette opportunité lorsqu’ils envisagent des travaux de rénovation énergétique.

Vérifier en amont que le bien possède un DPE initial en E, F ou G.

Exiger que les devis et acomptes soient bien datés (postérieurs au 5 novembre 2022)

Planifier les paiements pour qu’ils tombent avant le 31 décembre 2025.

Recueillir tous les justificatifs : DPE avant/après, factures, attestations.

Aider le bailleur à opter dans la déclaration via le formulaire 2044.

Conclusion

Le dispositif de rehaussement du déficit foncier jusqu’à 21 400 € constitue une véritable opportunité pour les bailleurs qui investissent dans la rénovation énergétique de passoires thermiques. Toutefois, la rigueur dans le respect des conditions et la collecte des justificatifs est indispensable pour éviter tout redressement.

Sources du Bofip :

Me contacter

contact@pierresanchezimmobilier.fr

Réseaux sociaux

S'abonner à la newsletter

06 50 44 67 34